En la era digital, los pagos electrónicos han emergido como una de las innovaciones más significativas dentro del sector financiero. Desde el uso de tarjetas de crédito y débito hasta las billeteras electrónicas y las criptomonedas, los pagos electrónicos han revolucionado la forma en que las personas y las empresas realizan transacciones. Este artículo explora qué son los pagos electrónicos, sus ventajas, tipos y el impacto que han tenido en la economía global.

¿Qué son los Pagos Electrónicos?

Los pagos electrónicos son aquellos procesos que permiten realizar transacciones financieras de manera digital, sin la necesidad de manejar efectivo físico. Utilizan plataformas tecnológicas que facilitan la transferencia de dinero a través de internet, redes móviles o sistemas de pago basados en tecnologías como tarjetas bancarias, billeteras virtuales, transferencias bancarias en línea, entre otros.

El avance en la digitalización y el acceso a internet han permitido que los pagos electrónicos se conviertan en una opción común tanto para consumidores como para empresas, y su adopción ha sido impulsada por la comodidad, la velocidad y la seguridad que ofrecen.

Tipos de Pago Electrónico

- Tarjetas de Crédito y Débito Las tarjetas bancarias, como las de crédito y débito, son los métodos de pago electrónico más utilizados. Las transacciones se realizan a través de sistemas de pagos seguros que permiten el procesamiento instantáneo de los fondos desde la cuenta del comprador hacia la cuenta del vendedor.

- Billeteras Electrónicas (E-Wallets) Las billeteras electrónicas son aplicaciones o plataformas digitales que almacenan de forma segura información de pago y permiten a los usuarios realizar pagos en línea de manera rápida y sencilla. Algunas de las más conocidas incluyen PayPal, Apple Pay, Google Pay y Samsung Pay. Estas billeteras pueden estar vinculadas a una tarjeta bancaria o incluso a fondos prepagos.

- Transferencias Bancarias Electrónicas Las transferencias electrónicas permiten a los usuarios mover dinero entre cuentas bancarias de forma digital. Estas transacciones pueden ser realizadas de manera nacional o internacional a través de plataformas de banca en línea o aplicaciones móviles de los bancos.

- Criptomonedas Las criptomonedas como Bitcoin, Ethereum y otras, han comenzado a ganar popularidad como una forma alternativa de pago electrónico. Estas monedas digitales funcionan en un sistema descentralizado que no depende de bancos tradicionales, utilizando tecnologías como blockchain para garantizar la seguridad y transparencia de las transacciones.

- Plataformas de Pago (QR Codes y NFC) Plataformas como el pago por código QR y la tecnología NFC (Near Field Communication) permiten que los usuarios realicen pagos rápidamente mediante la escaneada de un código QR o acercando su dispositivo móvil a un terminal de pago. Este tipo de transacción es especialmente popular en países como China y está ganando terreno en todo el mundo.

Ventajas de los Pagos Electrónicos

- Comodidad y Rapidez. Una de las principales ventajas de los pagos electrónicos es su conveniencia. Las personas pueden realizar pagos desde la comodidad de su hogar, en cualquier momento y lugar, sin necesidad de desplazarse o esperar en largas filas. Además, las transacciones se procesan de manera instantánea o en un corto periodo de tiempo, lo que mejora la eficiencia tanto para consumidores como para empresas.

- Seguridad. Aunque los pagos en efectivo pueden ser vulnerables al robo, los pagos electrónicos están diseñados con múltiples capas de seguridad. Las plataformas de pago utilizan tecnologías como encriptación, autenticación de dos factores y sistemas de detección de fraude para garantizar que las transacciones sean seguras.

- Accesibilidad Global. Los pagos electrónicos permiten realizar transacciones a nivel global, facilitando el comercio internacional y la inclusión financiera. Personas en diferentes partes del mundo pueden realizar pagos sin la necesidad de usar monedas físicas o cambiar divisas, lo que es particularmente beneficioso para el comercio electrónico.

- Reducción del Uso de Efectivo. La utilización de pagos electrónicos contribuye a la disminución del uso de dinero en efectivo, lo que a su vez reduce los costos operativos asociados con el manejo de efectivo, como el transporte y el almacenamiento de billetes y monedas.

- Rastreo y Transparencia. Los pagos electrónicos ofrecen un registro detallado de todas las transacciones realizadas, lo que permite un seguimiento más fácil de los gastos, presupuestos y auditorías. Esto es beneficioso tanto para individuos como para empresas, ya que facilita la gestión financiera.

Sistemas de Pago Electrónico en Chile

A medida que las transacciones en efectivo disminuyen, consumidores y empresas han comenzado a confiar más en los sistemas de pago electrónicos, debido a su eficiencia, seguridad y conveniencia

Tarjetas Bancarias

Las tarjetas bancarias (de crédito y débito) son una de las formas más comunes de pago electrónico en Chile. Estas tarjetas son emitidas por entidades bancarias y permiten a los usuarios realizar compras tanto en comercios físicos como en línea.

- Redbanc: Es la principal red de cajeros automáticos y pagos con tarjeta en Chile, que conecta a la mayoría de los bancos del país. Las tarjetas de crédito y débito de diversas instituciones bancarias pueden ser utilizadas en esta red.

- Visa y MasterCard: Las tarjetas de estas redes internacionales son ampliamente aceptadas en todo Chile, tanto para compras físicas como en el comercio electrónico. Además, permiten pagos sin contacto a través de la tecnología NFC (Near Field Communication), facilitando la rapidez y seguridad de las transacciones.

Transferencias Bancarias y Pagos en Línea

El uso de transferencias bancarias electrónicas en Chile es común, especialmente para pagos entre personas y empresas. Las principales plataformas que facilitan estas transacciones incluyen los sistemas de Home Banking y aplicaciones móviles de los bancos.

- Banca en línea: Los bancos chilenos como Banco de Chile, BCI, Santander, y otros, cuentan con plataformas de banca en línea que permiten a los usuarios realizar transferencias nacionales e internacionales de manera rápida y segura.

- Sencillito y WebPay: Son plataformas muy conocidas en Chile que permiten realizar pagos electrónicos mediante débito o crédito, y están asociadas a diversas instituciones financieras.

Pagos Móviles: Billeteras Electrónicas

Las billeteras electrónicas han ganado popularidad en Chile debido a su facilidad de uso y la integración con teléfonos móviles. Las aplicaciones móviles permiten realizar pagos directamente desde el smartphone, sin necesidad de usar tarjetas físicas. Algunas de las más utilizadas incluyen:

- Mercado Pago: Es una billetera electrónica vinculada a Mercado Libre, que es ampliamente utilizada en Chile para realizar pagos en línea y para transferencias entre usuarios. Ofrece diversas opciones, desde pagos en comercios hasta la posibilidad de recargar saldo a través de puntos de pago físicos.

- Google Pay y Apple Pay: Aunque su adopción aún está en proceso, estos servicios de pago móvil están ganando terreno en Chile, permitiendo que los usuarios hagan pagos en tiendas físicas y en línea utilizando solo sus teléfonos inteligentes. Los pagos se realizan mediante tecnología NFC, que permite el pago sin contacto.

Criptomonedas

Aunque el uso de criptomonedas en Chile no es tan común como en otros países, se ha experimentado un crecimiento en la adopción de monedas digitales como Bitcoin y Ethereum. Las criptomonedas han comenzado a integrarse en algunos sistemas de pago electrónicos, aunque su uso está limitado a ciertos sectores y comercios que aceptan esta modalidad de pago.

- Plataformas como Binance: Aunque no son sistemas de pago tradicionales, las plataformas de intercambio de criptomonedas, como Binance, han ganado popularidad en Chile, permitiendo a los usuarios comprar, vender y almacenar criptomonedas, además de realizar pagos con ellas en algunos comercios internacionales.

Pago con Códigos QR

El pago mediante códigos QR es un sistema de pago relativamente nuevo que ha ganado fuerza en varios países, y Chile no ha sido la excepción. Algunos comercios y aplicaciones ya permiten realizar pagos escaneando códigos QR con un teléfono móvil.

- Khipu: Khipu es una plataforma de pagos con código QR que se utiliza principalmente en Chile para transferencias instantáneas entre usuarios y para pagos en comercios. Los códigos QR permiten realizar pagos rápidos y seguros sin necesidad de una tarjeta física.

Pago en Punto de Venta (POS)

El sistema POS (Point of Sale) es muy común en los comercios de Chile. Los terminales POS permiten realizar pagos electrónicos mediante tarjetas de crédito o débito, y en algunos casos, también permiten pagos con aplicaciones móviles a través de NFC.

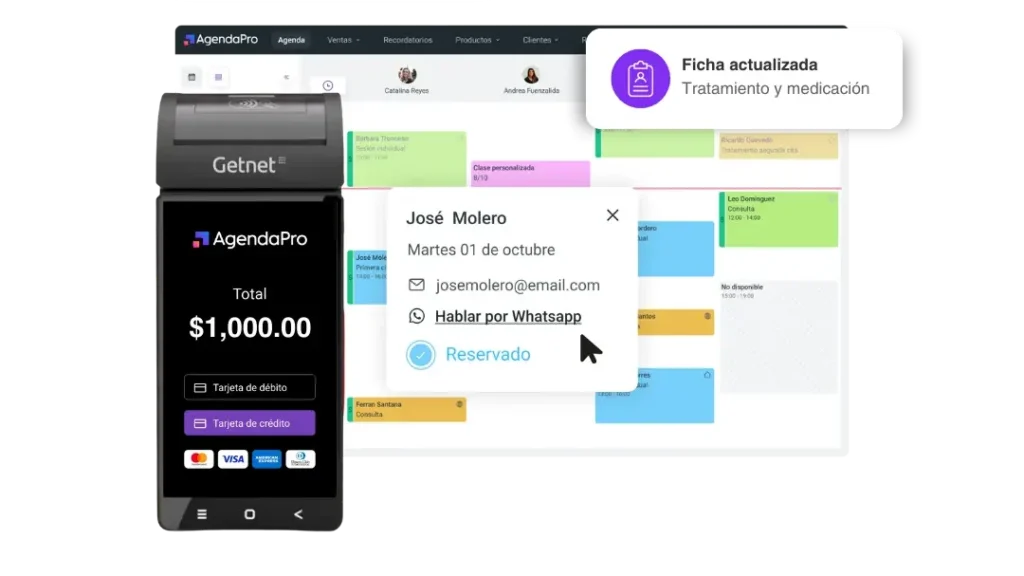

- AgendaPro además de ofrecer terminales POS en Chile, ofrece un sistema que integra finanzas y gestión para tu negocio.

Sistemas de Pago en Comercio Electrónico

El comercio electrónico en Chile ha crecido de manera exponencial, y con ello los sistemas de pago en línea. Las opciones de pago en línea son variadas y permiten a los consumidores realizar compras desde la comodidad de su hogar, lo que impulsa aún más la adopción de pagos electrónicos.

- AgendaPro: Es otra plataforma de pago que está ganando terreno en Chile, especialmente en el comercio electrónico. Ofrece opciones de pago con tarjeta y permite la integración con otras funcionalidades.

Tecnologías y Métodos de Seguridad en los Pagos Electrónicos

Para proteger las transacciones electrónicas y garantizar la confianza de los usuarios, se han desarrollado diversas tecnologías y prácticas de seguridad. Algunas de las más importantes incluyen:

Encriptación de Datos (Cifrado)

La encriptación es una de las primeras líneas de defensa en los pagos electrónicos. Consiste en convertir la información sensible (como los datos de la tarjeta de crédito) en un formato ilegible durante el proceso de transmisión para que, incluso si los datos son interceptados, no puedan ser utilizados por los atacantes.

- SSL/TLS (Secure Sockets Layer/Transport Layer Security): Son protocolos de seguridad que garantizan una conexión segura entre el navegador del usuario y el servidor del comerciante. Utilizan certificados digitales para encriptar los datos, asegurando que las transacciones sean privadas y protegidas.

Autenticación de Dos Factores (2FA)

La autenticación de dos factores (2FA) añade una capa extra de seguridad en los pagos electrónicos. En lugar de depender solo de una contraseña, el sistema de 2FA requiere que el usuario proporcione dos formas de identificación antes de completar una transacción:

- Algo que sabe: Contraseña o PIN.

- Algo que tiene: Un dispositivo móvil o token de seguridad que genera códigos de un solo uso.

Esto asegura que incluso si un atacante conoce la contraseña de un usuario, no podrá completar una transacción sin el segundo factor de autenticación.

Tokenización

La tokenización es un proceso en el cual los datos sensibles de la tarjeta (como el número de la tarjeta de crédito) son reemplazados por un «token», que es un código aleatorio sin valor fuera de la red de pagos. De esta forma, los datos reales de la tarjeta nunca son almacenados o transmitidos durante una transacción, lo que reduce significativamente el riesgo de fraude.

PCI DSS (Payment Card Industry Data Security Standard)

El PCI DSS es un conjunto de normas de seguridad internacionales que deben cumplir las empresas que procesan, almacenan o transmiten información de tarjetas de crédito. Estas normas incluyen requisitos sobre el cifrado de datos, el acceso seguro a la información y la protección contra el malware. El cumplimiento de PCI DSS ayuda a garantizar que las empresas tomen las medidas necesarias para proteger los datos sensibles de los usuarios.

Verificación de Pago 3D Secure

El protocolo 3D Secure es utilizado para la autenticación adicional en las transacciones en línea. Es un sistema en el que, antes de que se complete la transacción, el banco emisor de la tarjeta solicita una verificación adicional, como un código enviado por mensaje de texto o una contraseña única. Este sistema es utilizado por plataformas como Visa Secure y Mastercard SecureCode.

Sistemas de Monitoreo y Prevención de Fraude

Las plataformas de pago y las instituciones bancarias implementan sistemas de monitoreo en tiempo real que rastrean y analizan las transacciones para identificar patrones sospechosos que puedan indicar fraude. Estos sistemas utilizan algoritmos avanzados de aprendizaje automático para detectar comportamientos inusuales, como compras fuera del patrón habitual del usuario o transacciones en ubicaciones geográficas inusuales.

Autorización de Pagos sin Contacto (NFC)

Los pagos sin contacto, también conocidos como contactless o pagos NFC (Near Field Communication), utilizan tecnología de radiofrecuencia para realizar transacciones rápidas y seguras sin necesidad de insertar la tarjeta o acercarse al terminal de pago. Aunque esta tecnología es conveniente, también cuenta con medidas de seguridad como límites de transacción y la obligación de que el titular de la tarjeta esté cerca del terminal para completar el pago, lo que reduce el riesgo de fraude.

Buenas Prácticas para la Seguridad de los Usuarios

Además de las tecnologías implementadas por las plataformas de pago y las instituciones financieras, los usuarios también pueden tomar medidas para garantizar la seguridad de sus transacciones electrónicas. Algunas recomendaciones incluyen:

- Usar contraseñas fuertes y únicas: Evitar contraseñas simples o reutilizadas. Usar combinaciones de letras, números y símbolos, y considerar el uso de un administrador de contraseñas.

- Mantener el software actualizado: Asegurarse de que el sistema operativo, el navegador y las aplicaciones bancarias estén actualizados para protegerse contra vulnerabilidades de seguridad conocidas.

- Revisar los estados de cuenta y transacciones: Monitorear regularmente las transacciones y los estados de cuenta bancarios para identificar cualquier actividad sospechosa.

- Evitar conexiones Wi-Fi públicas: No realizar transacciones bancarias o pagos electrónicos cuando se está conectado a redes Wi-Fi públicas, ya que estas pueden ser vulnerables a ataques.

- Verificar la autenticidad de los sitios web: Asegurarse de que el sitio web donde se realizan los pagos sea legítimo, buscando «https» en la barra de direcciones y un candado de seguridad.

- Desconfiar de correos y mensajes sospechosos: No hacer clic en enlaces de correos electrónicos o mensajes de texto que soliciten información personal o financiera.

AgendaPro te ayuda con la gestión de pagos en tu negocio

AgendaPro ofrece varias soluciones para hacer más sencillo el proceso de cobro y garantizar transacciones seguras. Aquí te detallo cómo te puede ayudar con los pagos, incluidos los pagos electrónicos:

- Integración de Pagos Electrónicos: AgendaPro permite integrar métodos de pago electrónico, lo que facilita que los clientes paguen por los servicios de forma rápida y segura. Esto incluye el pago con tarjetas de crédito o débito, y otros métodos electrónicos populares.

- Pago en Línea: A través de su plataforma, los usuarios pueden realizar pagos en línea por las citas o servicios que agenden, eliminando la necesidad de efectivo.

- Cobros Automáticos: AgendaPro permite configurar cobros automáticos, lo que significa que los pagos se pueden realizar de forma automática en el momento de la cita o tras la finalización del servicio. Esto ahorra tiempo y reduce el riesgo de olvidos o pagos no recibidos.

- Facilita la Gestión Financiera: Además de facilitar los pagos, AgendaPro también ofrece herramientas para gestionar el flujo de caja, generar reportes de pagos, y llevar un control de las transacciones realizadas. Esto es clave para las empresas que necesitan mantener un registro claro y organizado de sus ingresos.

- Seguridad: La plataforma está diseñada para garantizar transacciones seguras mediante encriptación y cumplir con estándares de seguridad en el manejo de pagos, protegiendo la información financiera tanto de los clientes como de los proveedores de servicios.

- Facilidad de Uso: AgendaPro ofrece una experiencia intuitiva para que tanto los proveedores de servicios como los clientes puedan realizar y recibir pagos sin complicaciones.

AgendaPro optimiza el proceso de pagos, incluidos los pagos electrónicos, brindando conveniencia, seguridad y eficiencia tanto a los usuarios como a los proveedores de servicios.

Impacto de los Pagos Electrónicos en la Economía Chilena

El crecimiento de los pagos electrónicos en Chile ha tenido un impacto positivo en la economía del país. Este cambio ha facilitado la inclusión financiera de sectores previamente desatendidos, ha mejorado la eficiencia de los procesos comerciales y ha permitido a las pequeñas y medianas empresas (PyMEs) acceder a un mayor número de consumidores, especialmente aquellos que prefieren realizar pagos sin contacto o a través de internet.

El aumento en la adopción de pagos electrónicos también ha impulsado la innovación tecnológica y ha incentivado la creación de nuevos productos y servicios relacionados con las finanzas digitales. Esto incluye desde la creación de nuevas plataformas de pago hasta la mejora de la infraestructura de ciberseguridad, lo que asegura que las transacciones electrónicas sean cada vez más seguras y confiables.

Preguntas frecuentes sobre pagos electrónicos

¿Qué es la tokenización y cómo mejora la seguridad?

La tokenización es una técnica que reemplaza los datos sensibles (como el número de una tarjeta de crédito) por un «token» o código aleatorio. Este token no tiene valor fuera del sistema de pagos y se utiliza para realizar transacciones sin exponer la información real del usuario, reduciendo así el riesgo de fraude.

¿Qué es la autenticación 3D Secure?

La autenticación 3D Secure es un protocolo de seguridad adicional utilizado en compras online, especialmente para tarjetas de crédito y débito. Este protocolo solicita al usuario realizar una verificación adicional, como un código enviado por SMS o una contraseña única, para completar la transacción. Esto ayuda a evitar fraudes en compras en línea.

¿Los pagos electrónicos tienen algún costo adicional?

En general, los pagos electrónicos realizados con tarjetas de crédito pueden generar un costo adicional, como una comisión de mantenimiento de tarjeta o cargos por uso de cuotas. Sin embargo, los pagos con tarjetas de débito o transferencias bancarias no suelen tener comisiones adicionales. Algunos comercios también aplican cargos por uso de plataformas de pago en línea, como WebPay.

¿Se puede usar un solo dispositivo para todos mis pagos electrónicos?

Sí, la mayoría de las aplicaciones de pago electrónico, como Mercado Pago, Google Pay y Apple Pay, permiten realizar pagos utilizando un solo dispositivo, como tu teléfono móvil, y se pueden vincular a diversas tarjetas o cuentas bancarias para facilitar las transacciones.

¿Cuál es la normativa de seguridad para los pagos electrónicos en Chile?

Los pagos electrónicos en Chile deben cumplir con las normas internacionales de seguridad, como el PCI DSS (Payment Card Industry Data Security Standard), que establece medidas para proteger la información de los usuarios durante el procesamiento de pagos. Además, los bancos y plataformas de pago deben cumplir con las regulaciones locales sobre protección de datos personales y ciberseguridad.