La revolución de los pagos digitales en México ha transformado la manera en que los comercios procesan transacciones, ofreciendo nuevas alternativas a los métodos tradicionales. Desde el lanzamiento de CODI en 2019 por parte del Banco de México hasta la evolución continua de los terminales POS, los empresarios mexicanos enfrentan decisiones importantes sobre qué sistema de pago implementar en sus negocios.

La elección correcta entre estos sistemas puede impactar significativamente la rentabilidad, eficiencia operativa y satisfacción del cliente. En esta guía completa, analizaremos las diferencias fundamentales, ventajas, desventajas y consideraciones prácticas para ayudarte a determinar cuál opción se adapta mejor a tu negocio.

¿Qué es CODI?

CODI (Cobro Digital) es una herramienta desarrollada por el Banco de México que permite hacer transferencias instantáneas entre cuentas bancarias usando códigos QR, como parte del sistema SPEI.

- Funciona sin intermediarios, lo que reduce costos y permite operar las 24 horas del día, todos los días del año.

- Para usarlo, tanto el cliente como el comercio deben tener cuenta bancaria.

- El comercio genera un código QR, el cliente lo escanea con su app bancaria y el pago se realiza al instante.

- No requiere equipos especiales, solo un dispositivo móvil con internet, lo que lo hace accesible para pequeños negocios.

¿Qué es un Terminal POS?

Un terminal punto de venta (POS) es un dispositivo electrónico diseñado para procesar pagos con tarjetas de crédito y débito en establecimientos comerciales. Estos equipos han sido la columna vertebral del comercio retail durante décadas, ofreciendo una infraestructura establecida y confiable para el procesamiento de pagos.

El sistema operativo de estos dispositivos gestiona no solo el procesamiento de pagos, sino también funciones adicionales como:

- La generación de recibos

- Integración con sistemas de inventario,

- Capacidades de facturación

Los terminales pueden funcionar de manera independiente o como parte de un sistema POS más amplio que incluye caja registradora, códigos de barras, y software de gestión.

Diferencias Clave entre CODI y Terminal POS

Tecnología de Procesamiento

La diferencia más fundamental entre CODI y terminal POS radica en su tecnología subyacente. CODI utiliza códigos QR y transferencias bancarias directas, mientras que los terminales POS procesan pagos a través de redes de tarjetas internacionales.

En una transacción CODI, el dinero se transfiere directamente de la cuenta bancaria del cliente a la cuenta del comerciante sin intermediarios adicionales. Esta característica elimina las comisiones asociadas con procesadores de tarjetas y reduce el tiempo de liquidación a cero.

Los terminales POS, por el contrario, procesan pagos a través de múltiples entidades: banco emisor de la tarjeta, red de pago (Visa/Mastercard), banco adquirente, y procesador de pagos. Cada eslabón en esta cadena puede agregar costos y tiempo al proceso.

Disponibilidad y Horarios

CODI opera continuamente sin restricciones horarias, permitiendo a los comercios procesar pagos en cualquier momento. Esta característica es especialmente valiosa para negocios que operan fuera de horarios bancarios tradicionales, como restaurantes nocturnos, servicios de entrega, o comercio electrónico.

Los terminales POS, aunque pueden procesar transacciones las 24 horas, están sujetos a los horarios de los sistemas bancarios para la liquidación final de fondos. Esto significa que las ventas procesadas fuera de horarios bancarios pueden no reflejarse en las cuentas del comerciante hasta el siguiente día hábil.

Costos Operativos

La estructura de costos representa una diferencia significativa entre ambos sistemas. CODI opera con costos mínimos para los comerciantes, generalmente limitados a comisiones bancarias estándar que suelen ser menores al 1% del monto transaccionado.

Los terminales POS involucran múltiples costos: renta mensual del equipo, comisiones por transacción (que pueden variar del 2% al 4%), seguros del dispositivo, y costos de mantenimiento técnico. Estos gastos pueden acumularse significativamente, especialmente para pequeños comercios con márgenes ajustados.

Ventajas de CODI

Transacciones Instantáneas

La velocidad de procesamiento de CODI supera a los métodos tradicionales al eliminar pasos intermedios en la autorización de pagos. Las transferencias se completan en segundos, mejorando la experiencia del cliente y reduciendo tiempos de espera en puntos de venta con alto volumen de transacciones.

Esta inmediatez también beneficia el flujo de caja del comerciante, quien recibe los fondos instantáneamente sin esperar períodos de liquidación de 24 a 48 horas típicos de los terminales POS.

Reducción de Costos Operativos

Para comercios que procesan un volumen significativo de ventas, la diferencia en comisiones entre CODI y terminales POS puede representar ahorros sustanciales. Un negocio que procese $100,000 pesos mensuales podría ahorrar entre $1,000 y $3,000 pesos al mes utilizando CODI en lugar de terminales tradicionales.

Accesibilidad Tecnológica

La implementación de CODI requiere una inversión mínima en infraestructura. Cualquier comercio con un smartphone puede comenzar a aceptar pagos CODI inmediatamente, democratizando el acceso a pagos digitales para micro y pequeñas empresas que tradicionalmente han dependido del efectivo.

Seguridad Respaldada

El sistema CODI cuenta con el respaldo y supervisión del Banco de México, utilizando los mismos protocolos de seguridad del sistema SPEI. Esta infraestructura incluye cifrado de extremo a extremo y autenticación multifactor, ofreciendo niveles de seguridad comparables o superiores a los sistemas de tarjetas tradicionales.

Desventajas de CODI

Dependencia de Conectividad

CODI requiere conexión constante a internet tanto para el comerciante como para el cliente. En áreas con conectividad limitada o durante fallas de servicio, el sistema puede volverse inoperable, creando inconvenientes para las operaciones comerciales.

Limitaciones de Adopción

A pesar del crecimiento sostenido desde 2019, la adopción de CODI entre consumidores mexicanos aún no alcanza los niveles de las tarjetas tradicionales. Muchos clientes, especialmente en demografías mayores, mantienen preferencias por métodos de pago familiares.

Requisitos Bancarios

Tanto comerciantes como clientes deben tener cuentas bancarias activas para utilizar CODI. Esta limitación excluye a segmentos de la población que permanecen fuera del sistema bancario formal, aunque las iniciativas de inclusión financiera están reduciendo gradualmente esta barrera.

Ausencia de Programas de Recompensas

A diferencia de las tarjetas de crédito que ofrecen puntos, millas o cashback, CODI no incluye programas de lealtad o recompensas para consumidores. Esta característica puede influir en las preferencias de pago de clientes que valoran estos beneficios.

Ventajas de Terminal POS

Aceptación Universal

Los terminales POS ofrecen compatibilidad con virtualmente todas las tarjetas de crédito y débito nacionales e internacionales. Esta versatilidad es crucial para comercios que atienden turistas o clientes con tarjetas extranjeras, expandiendo significativamente la base de clientes potenciales.

Ecosistema Establecido

La infraestructura de pagos con tarjetas cuenta con décadas de desarrollo y refinamiento. Los consumidores mexicanos están familiarizados con el proceso, y los comerciantes pueden aprovechar una red de soporte técnico y servicios auxiliares bien establecida.

Opciones de Financiamiento

Los terminales POS permiten a los clientes acceder a opciones de pago a meses sin intereses (MSI) según las promociones de sus bancos emisores. Esta funcionalidad puede incrementar el ticket promedio de venta al facilitar compras de mayor valor.

Programas de Lealtad

Las tarjetas de crédito y débito frecuentemente incluyen programas de recompensas que incentivan su uso. Los comercios pueden beneficiarse indirectamente de estos programas al atraer clientes que buscan acumular puntos o beneficios.

Integración Empresarial

Los sistemas POS modernos se integran con software de gestión empresarial, facilitando tareas como control de inventario, facturación, contabilidad y generación de informes. Esta funcionalidad es especialmente valiosa para empresas con operaciones complejas.

Desventajas de Terminal POS

Costos Elevados

La estructura de costos de los terminales POS puede ser prohibitiva para pequeños comercios. Entre rentas mensuales, comisiones por transacción, seguros y mantenimiento, los gastos pueden consumir una porción significativa de los márgenes de ganancia.

Tiempo de Liquidación

Los fondos de ventas procesadas con terminales POS generalmente tardan entre 24 y 48 horas en reflejarse en las cuentas bancarias del comerciante. Este retraso puede afectar el flujo de caja, especialmente para negocios con necesidades de capital de trabajo dinámicas.

Complejidad de Instalación

La implementación de terminales POS involucra procesos de aprobación crediticia, instalación técnica y capacitación del personal. Estos pasos pueden tomar semanas o incluso meses, retrasando la capacidad del comercio para aceptar pagos con tarjeta.

Con AgendaPro este proceso es inmediato, sólo necesitas hacer tu contratación y tu POS ya está configurado, listo para usar.

Dependencia de Hardware

Los terminales POS son dispositivos físicos susceptibles a fallas técnicas, daños o obsolescencia. Cuando ocurren problemas con el equipo, el comercio puede perder ventas hasta que se resuelva la situación, y los costos de reparación o reemplazo representan gastos adicionales.

Riesgo de Fraude

Aunque los sistemas de seguridad han mejorado significativamente, los terminales POS siguen siendo objetivos para actividades fraudulentas como skimming o clonación de tarjetas. Los comerciantes pueden enfrentar responsabilidades por transacciones fraudulentas dependiendo de su nivel de cumplimiento con estándares de seguridad.

Implementación y Costos

Proceso de Implementación CODI

La implementación de CODI es relativamente sencilla y puede completarse en cuestión de días. Los comerciantes deben:

- Abrir una cuenta bancaria en una institución participante en el sistema CODI

- Registrarse en la plataforma digital del banco para generar códigos QR

- Configurar los sistemas de punto de venta para integrar códigos QR

- Capacitar al personal en el proceso de cobro digital

Los costos iniciales se limitan principalmente al desarrollo de software o la configuración de aplicaciones móviles para generar códigos QR dinámicos. Muchos bancos ofrecen estas herramientas sin costo adicional como parte de sus servicios empresariales.

Proceso de Implementación Terminal POS

La implementación de terminales POS involucra un proceso más complejo:

- Evaluación crediticia y aprobación del comercio por parte del banco adquirente

- Selección del tipo de terminal según las necesidades del negocio

- Instalación técnica y configuración del dispositivo

- Integración con sistemas de gestión empresarial existentes

- Capacitación del personal en operación y solución de problemas básicos

Este proceso puede tomar entre 2 y 6 semanas dependiendo de la complejidad de la instalación y los requisitos específicos del comercio.

Comparación de Costos

| Concepto | CODI | Terminal POS |

|---|---|---|

| Costo inicial | $0 – $5,000 | $3,000 – $15,000 |

| Renta mensual | $0 | $300 – $800 |

| Comisión por transacción | 0.5% – 1% | 2% – 4% |

| Mantenimiento | Mínimo | $200 – $500/mes |

| Seguros | No requerido | $100 – $300/mes |

¿Cuál Elegir para Tu Negocio?

Consideraciones por Tamaño de Negocio

Micro y pequeñas empresas (menos de 10 empleados) generalmente se benefician más de CODI debido a sus menores costos operativos y facilidad de implementación. La ausencia de rentas mensuales y comisiones reducidas pueden mejorar significativamente la rentabilidad de negocios con márgenes ajustados.

Medianas y grandes empresas pueden requerir la implementación de ambos sistemas para maximizar la cobertura de clientes. Estos negocios tienen la capacidad financiera para absorber los costos de terminales POS mientras aprovechan los beneficios de costos de CODI.

Perfil de Clientes

La demografía de clientes es crucial para la decisión. Comercios que atienden principalmente a millennials y generación Z pueden encontrar mayor adopción de CODI, mientras que aquellos con clientela de mayor edad pueden depender más de terminales POS para satisfacer las preferencias de pago tradicionales.

Los negocios con clientes internacionales requieren terminales POS obligatoriamente, ya que CODI está limitado al sistema bancario mexicano.

Tipo de Comercio

Comercios digitales y de servicios pueden implementar CODI más fácilmente debido a su naturaleza menos dependiente de infraestructura física. Restaurantes, retail físico y hoteles pueden beneficiarse de la combinación de ambos sistemas para ofrecer flexibilidad máxima a sus clientes.

Negocios de alto volumen como supermercados o tiendas departamentales pueden aprovechar la velocidad de CODI para reducir tiempos de espera en cajas, mientras mantienen terminales POS para clientes que prefieren tarjetas.

Consideraciones de Flujo de Caja

Comercios con necesidades de capital de trabajo inmediatas se benefician significativamente de la liquidación instantánea de CODI. Negocios con flujo de caja más estable pueden tolerar los períodos de liquidación de terminales POS a cambio de mayor cobertura de clientes.

Futuro de los Pagos Digitales en México

Tendencias de Adopción CODI

Desde su lanzamiento en 2019, CODI ha experimentado un crecimiento sostenido en adopción, acelerado significativamente por la pandemia COVID-19 y las medidas de distanciamiento social. Más de 50 instituciones financieras participan actualmente en el sistema, incluyendo bancos tradicionales como BBVA, Santander, Banorte, y entidades fintech como Banco Azteca.

El Banco de México continúa promoviendo activamente la adopción de CODI como parte de su estrategia para reducir el uso de efectivo en la economía mexicana. Las iniciativas incluyen campañas educativas, incentivos para comerciantes, y mejoras continuas en la infraestructura tecnológica.

Evolución de Terminales POS

Los terminales POS no se mantienen estáticos frente a la competencia de sistemas como CODI. La industria está evolucionando hacia soluciones más integradas que combinan procesamiento de tarjetas tradicional con capacidades de pagos digitales, incluyendo códigos QR y wallets móviles.

La tecnología contactless ha ganado tracción significativa, especialmente para transacciones de menor valor. Los nuevos terminales incorporan NFC (Near Field Communication) para facilitar pagos tap-to-pay con tarjetas y dispositivos móviles.

Convergencia de Sistemas

El futuro de los pagos en México apunta hacia la convergencia de múltiples tecnologías en dispositivos unificados. Los comercios progresivamente adoptarán soluciones que permitan procesar CODI, tarjetas tradicionales, wallets móviles, y otros métodos de pago desde una sola plataforma.

Esta convergencia reduce la complejidad operativa mientras maximiza las opciones disponibles para los clientes, creando un ecosistema de pagos más inclusivo y eficiente.

Impacto de la Regulación

El marco regulatorio continúa evolucionando para facilitar la innovación en pagos digitales mientras mantiene la estabilidad del sistema financiero. Las regulaciones futuras probablemente promoverán mayor interoperabilidad entre sistemas de pago y establecerán estándares de seguridad unificados.

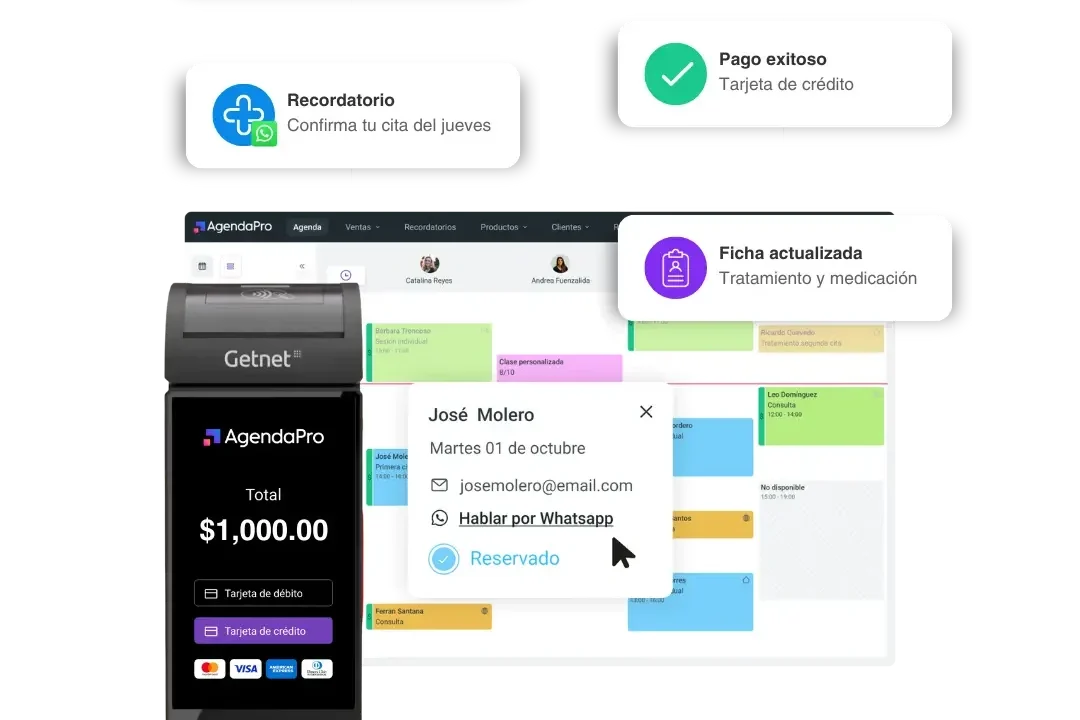

AgendaPro es el mejor sistema con POS

El sistema de AgendaPro cuenta con más de 30 herramientas para gestionar un negocio y hacerlo cre4cer, además de su eficiente POS, tenemos una solución para cada área de tu negocio:

- Plataforma todo en uno. Gestiona agendamiento, ventas, pagos, comisiones, clientes e inventario desde un solo lugar.

- Diseñado para el rubro de salud, belleza y bienestar. No es un POS genérico, está hecho para abarcar todas las necesidades de tu negocio.

- Integración con la agenda. Las ventas se generan automáticamente desde las fichas de agendamiento, sin duplicar esfuerzos.

- Acepta múltiples métodos de pago. Se conecta con terminales físicas y permite enviar links de pago por WhatsApp o correo.

- Control total de caja e ingresos. Visualiza ingresos en tiempo real por profesional, servicio o producto.

- Inventario sincronizado automáticamente. Cada venta descuenta el stock al instante, reduciendo errores.

- Cálculo automático de comisiones. El sistema reparte ganancias por servicio o venta sin necesidad de planillas manuales.

- Reportes e informes completos. Obtén datos visuales y útiles para tomar decisiones comerciales.

- Comprobantes digitales o físicos. Ofrece una experiencia profesional al cliente con opciones de envío o impresión.

- Seguridad y respaldo en la nube. Acceso desde cualquier dispositivo, con protección de datos garantizada.

- Soporte especializado. Atención personalizada por personas que entienden tu rubro.

- Actualizaciones constantes. AgendaPro evoluciona con tu negocio, incorporando mejoras de forma continua.

FAQ

¿Puedo usar CODI y terminal POS al mismo tiempo?

Sí, muchos comercios implementan ambos sistemas para ofrecer múltiples opciones de pago a sus clientes. Esta estrategia maximiza la cobertura de preferencias de pago y puede incrementar las ventas al reducir la fricción en el proceso de compra.

¿CODI funciona los fines de semana?

Sí, CODI opera 24 horas al día, 7 días a la semana, 365 días al año sin interrupciones. Esta disponibilidad continua es una de sus principales ventajas sobre los sistemas tradicionales que pueden tener limitaciones durante horarios no bancarios.

¿Qué bancos participan en CODI?

Más de 50 instituciones financieras participan en CODI, incluyendo bancos tradicionales como BBVA México, Santander México, Banorte, Citibanamex, Banco Azteca, y múltiples bancos digitales y cooperativas de crédito. La lista continúa expandiéndose regularmente.

¿Hay límites en las transacciones CODI?

Los límites de transacción CODI varían según cada banco participante, pero generalmente oscilan entre $8,000 y $40,000 pesos por transacción. Los límites diarios pueden ser mayores. Es recomendable consultar con tu institución bancaria específica para conocer los límites exactos.

¿Terminal POS es mejor para ventas grandes?

Los terminales POS tradicionalmente han manejado transacciones de mayor valor sin limitaciones significativas, pero esto depende de los límites específicos establecidos por cada banco para CODI. Para transacciones muy grandes, los terminales POS pueden ofrecer mayor flexibilidad y opciones de financiamiento.

¿CODI requiere internet todo el tiempo?

Sí, CODI requiere conectividad a internet tanto para el comerciante (para generar códigos QR) como para el cliente (para procesar el pago desde su aplicación bancaria). Esta dependencia de conectividad es una consideración importante para comercios en áreas con servicio de internet inconsistente.

¿Cuál sistema es más seguro?

Ambos sistemas cuentan con altos niveles de seguridad, pero con enfoques diferentes. CODI utiliza la infraestructura de seguridad del sistema SPEI supervisado por Banco de México, mientras que los terminales POS emplean protocolos de seguridad de redes internacionales como EMV y tokenización. La elección depende más de la implementación adecuada de medidas de seguridad que del sistema en sí.

¿Puedo procesar devoluciones con CODI?

Las devoluciones en CODI requieren procesos manuales similares a transferencias bancarias tradicionales, ya que no existe un mecanismo automático de reversión como en las tarjetas de crédito. Los comerciantes deben procesar devoluciones como transferencias separadas, lo que puede ser menos conveniente que los sistemas de devolución automatizados de los terminales POS.

La elección entre CODI y terminal POS no debe verse como una decisión excluyente. Muchos comercios exitosos implementan ambos sistemas para maximizar sus oportunidades de venta y satisfacer las preferencias diversas de sus clientes. La clave está en evaluar cuidadosamente las necesidades específicas de tu negocio, el perfil de tus clientes, y tus objetivos de crecimiento a largo plazo.

Los pagos digitales en México continuarán evolucionando, y los comercios que se adapten proactivamente a estas tecnologías estarán mejor posicionados para competir en un mercado cada vez más digitalizado. La inversión en sistemas de pago modernos no solo mejora la eficiencia operativa, sino que también demuestra a los clientes un compromiso con la innovación y la conveniencia.